Co się stało: Wczoraj wieczorem, po nadzwyczajnym posiedzeniu rady zarządzającej, EBC ogłosił nowy tymczasowy program zakupu aktywów o wartości 750 mld EUR (około 6% PKB strefy euro) do końca roku – lub w razie potrzeby dłużej – w odpowiedzi na Wybuch COVID-19. Uwzględnione zostaną wszystkie aktywa w ramach APP (Asset Purchase Programmes – Programy Zakupu Aktywów), a zakupy będą realizowane w elastyczny sposób (tzn. możliwe jest wcześniejsze sfinansowanie włoskiego długu). EBC postanowił także rozszerzyć zakres aktywów kwalifikujących się do zakupu na niefinansowe papiery dłużne przedsiębiorstw oraz złagodzić standardy zabezpieczeń, aby umożliwić bankom pozyskiwanie środków na większą część ich aktywów, w tym na wierzytelności przedsiębiorstw.

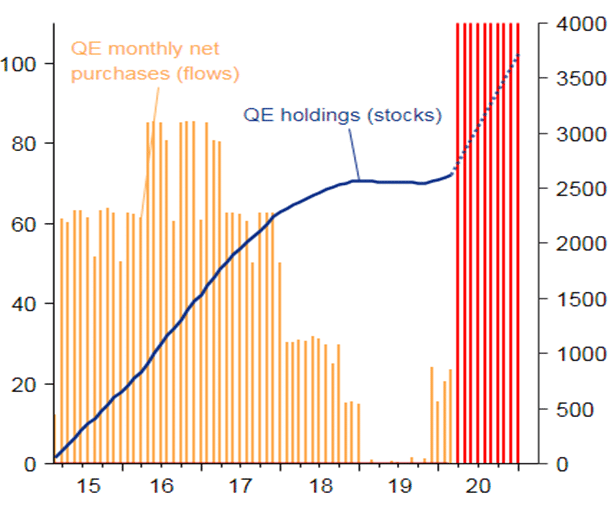

Wielkość ma znaczenie: Program Pandemicznych Zakupów Ratunkowych (PEPP) zostanie uzupełniony miesięcznymi zakupami w wysokości 20 mld EUR QE (luzowania ilościowego) i 120 mld EUR ogłoszonych w zeszłym tygodniu, dzięki czemu całkowita kwota zakupów na pozostałą część roku wyniesie 1,1 bln EUR, czyli ponad 110 mld EUR miesięcznych zakupów aktywów. Oczywiście, w ramach programu reinwestycyjnego EBC będzie również kontynuował wymianę zapadających papierów wartościowych. Umieszczając to w kontekście historycznym: miesięczne zakupy netto QE osiągnęły szczytowy poziom około 85 mld EUR w 2016 r. (zob. wykres poniżej). Zwiększy to cały zasób APP, który zgromadził już 2,6 bln EUR aktywów, o 40%.

Bez limitów: Biorąc pod uwagę tak gwałtowny wzrost miesięcznych zakupów, EBC zasadniczo pożegnał się z limitem emitenta wynoszącym 33% – który jest limitem narzuconym samemu sobie, aby nie posiadać więcej niż jednej trzeciej długu danego kraju. Nie jest to oficjalna decyzja o zniesieniu tego limitu, ale uważamy, że jest to formalność, która powinna nastąpić w krótkim czasie po wdrożeniu przez EBC komunikatu PEPP. Tymczasem klucz kapitałowy zostanie na razie utrzymany, ale będzie stosowany w sposób „elastyczny”, co pozwoli na tymczasowe odstępstwa. Wreszcie, EBC stwierdził, że jest „w pełni przygotowany” do zwiększenia programu „o tyle, o ile będzie to konieczne i tak długo, jak będzie to konieczne” i jest gotów „zbadać wszystkie opcje i wszystkie ewentualności, aby wesprzeć gospodarkę w tym szoku”. Dlatego też w przypadku dalszego znacznego pogorszenia się warunków finansowych należy spodziewać się, że w najbliższym czasie zostaną ogłoszone dodatkowe niekonwencjonalne i kreatywne środki polityczne.

Zamknięcie spreadu: Chociaż ogłoszenie nie wzbudziło większego optymizmu rynkowego po stronie instrumentów kapitałowych – kontrakty futures wzrosły tylko nieznacznie (0,5 do 2%) – to rynki obligacji są jednak bardzo zadowolone z ogłoszenia EBC, przy czym spread dla Włoch jest niższy o +85 pb, dla Grecji niższy o 155 pb, a wszystkie inne spready również spadają w tempie dwucyfrowym (dla 10 letnich terminów zapadalności).

Tymczasowe problemy z zaopatrzeniem? Pomimo serii kryzysów fiskalnych, rozszerzenie PSPP i wprowadzenie PEPP może tymczasowo ograniczyć podaż obligacji skarbowych dostępnych na rynku, przynajmniej do momentu uruchomienia bodźców fiskalnych – których planowane emisje netto były już wcześniej niskie lub wręcz ujemne, co z pewnością będzie zmniejszając ich rentowność. Według szacunków EBC poprzednie QE (poluzowanie polityki pieniężnej) obniżyło benchmark 10-letnich obligacji niemieckich o 100 pb, a efekt ten prawdopodobnie nasili się wraz z nowymi programami. Jednak większość krajów zapowiedziała już ogromne pakiety fiskalne na ponad 100 mld euro bez gwarancji, 1 100 mld euro z gwarancjami, co wskazuje na prawidłowy dobór wielkości przez EBC ex post.

Rysunek 1: Miesięczne zakupy netto w ramach QE (skala lewa, mld EUR) vs. akcje QE (skala prawa, mld EUR)

Allianz Research, dział badań ekonomicznych Euler Hermes

{kind=link}