- Globalny wzrost gospodarczy na poziomie 2.4% w 2020 r. i 2.8% w 2021 r.

- Brak dalszej eskalacji konfliktu handlowego pomiędzy USA i Chinami, ale także brak dalszej deeskalacji

- Wzrost strefy euro poniżej potencjału w 2020 i 2021 r.

- Polityka pieniężna pozostanie główną siecią bezpieczeństwa

Rok 2019 charakteryzował się rekordową wysoką niepewnością i dwiema recesjami. Jednak recesji o szerszym zakresie udało się uniknąć dzięki szybkiej i znaczącej reakcji polityki pieniężnej. Czego powinniśmy się obecnie spodziewać w 2020 i 2021 r.?

Zespół ekonomistów Euler Hermes, światowego lidera rynku ubezpieczeń należności handlowych, w swoich prognozach na lata 2020-2021, przewiduje m.in.:

- Globalny wzrost gospodarczy powinien osiągnąć najniższy poziom w IV kw. 2019 r., a następnie zmierzać do +3.0%, ale pozostać poniżej tego poziomu na progu 2021 r.

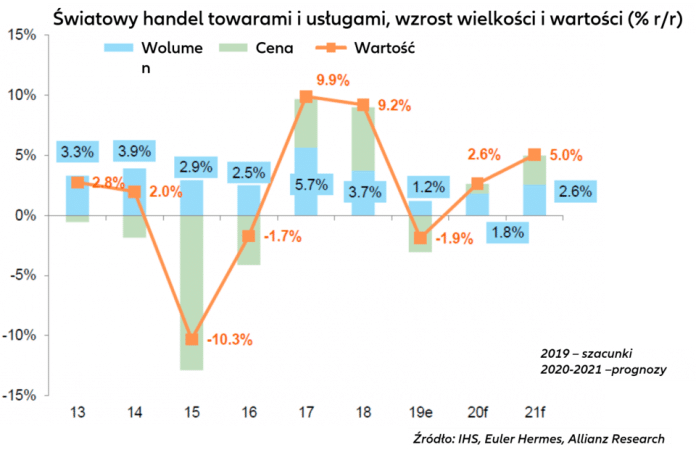

- Napięcia handlowe pomiędzy USA i Chinami powinny pozostać pod kontrola: eskalacja taryf jest mało prawdopodobna w roku wyborczym. Dlatego przewidujemy niski wzrost obrotów handlowych na poziomie +1.8% w 2020 r. i +2.5% w 2021 r.

- Bez względu na to, kto wygra wybory prezydenckie, Stany Zjednoczone powinny wdrożyć większe bodźce stymulujące w 2021 r. i przeć nawet do większego zadłużenia publicznego i zadłużenia przedsiębiorstw.

- Chiny nie będą stymulować gospodarki globalnej: wzrost chińskiego PKB powinien osiągnąć poziom +5.9% w 2020 r. i +5.8% w 2021 r., dzięki umiarkowanym bodźcom monetarnym i fiskalnym. I to wystarczy, aby osiągnąć wiodący cel podwojenia PKB z 2010 r. do 2020 r., ale obecne spowolnienie nie powinno ulec odwróceniu.

- Gospodarka w strefie euro powinna rosnąć poniżej jej potencjalnego tempa 1.4% w latach 2020-21, ponieważ wyzwania sektora samochodowego będą dominować, podczas gdy prognozuje się, że wydatki fiskalne pozostaną tylko na umiarkowanym poziomie.

- Polityki pieniężne pozostaną akomodacyjne w większości krajów, oferując sieć bezpieczeństwa dla wzrostu i rynków.

- Rozległe niepokoje polityczne powinny prowadzić do bardziej redystrybucyjnych polityk budżetowych i wyższych pensji kosztem zysków przedsiębiorstw.

- Przedsiębiorstwa działające na rynku krajowym (w sektorze usług i budownictwa) prześcigną spółki polegające na przychodach zagranicznych ze względu na bardzo ekspansywny kurs polityk pieniężnych i budżetowych, które w głównej mierze będą sprzyjać popytowi krajowemu.

- Rynki kapitałowe powinny pozostać w reżimie (wyjątkowo) niskiej zmienności, ponieważ będzie dominował efekt spowalniający niekonwencjonalnej polityki pieniężnej.

- Dolar powinien stracić na wartości -4% w 2020 r. podczas wspierania apetytu na ryzyko na rynkach wschodzących wskutek bardzo nisko przychodowego środowiska w gospodarkach zaawansowanych.

{kind=link}